北京最权威的房产律师咨询平台!

北京最权威的房产律师咨询平台!

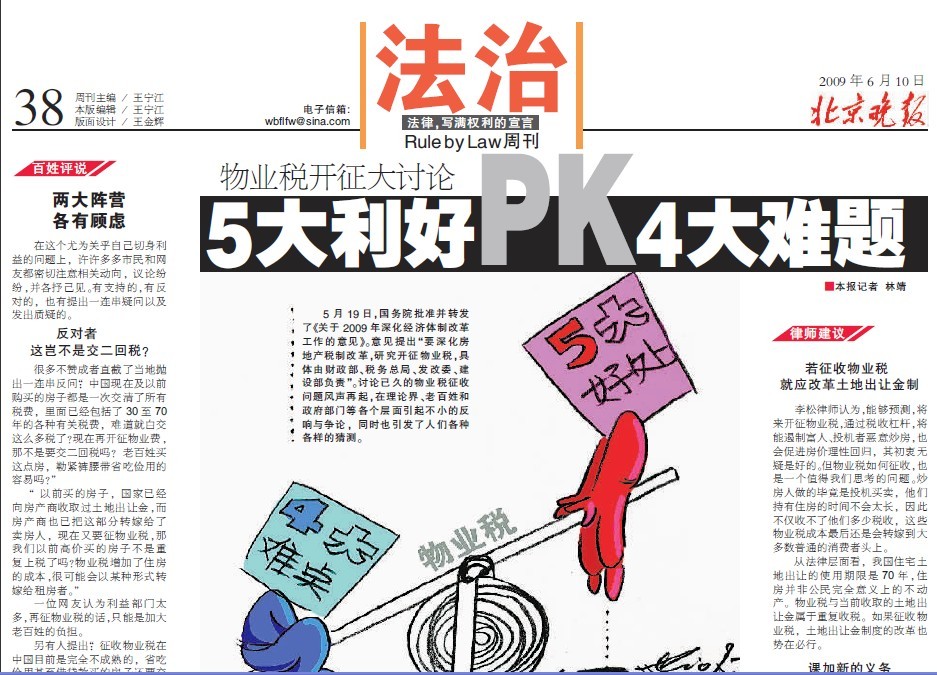

5月19日,国务院批准并转发了《关于2009年深化经济体制改革工作的意见》。意见提出“要深化房地产税制改革,研究开征物业税,具体由财政部、税务总局、发改委、建设部负责”。讨论已久的物业税征收问题风声再起,在理论界、老百姓和政府部门等各个层面引起不小的反响与争论,同时也引发了人们各种各样的猜测。

两大阵营 各有顾虑

在这个尤为关乎自己切身利益的问题上,许许多多市民和网友都密切注意相关动向,议论纷纷,并各抒己见。有支持的,有反对的,也有提出一连串疑问以及发出质疑的。

反对者 这岂不是交二回税?

很多不赞成者直截了当地抛出一连串反问:“中国现在及以前购买的房子都是一次交清了所有税费,里面已经包括了30至70年的各种有关税费,难道就白交这么多税了?现在再开征物业费,那不是要交二回税吗?老百姓买这点房,勒紧裤腰带省吃俭用的容易吗?”

“以前买的房子,国家已经向房产商收取过土地出让金,而房产商也已把这部分转嫁给了卖房人,现在又要征物业税,那我们以前高价买的房子不是重复上税了吗?物业税增加了住房的成本,很可能会以某种形式转嫁给租房者。”

一位网友认为利益部门太多,再征物业税的话,只能是加大老百姓的负担。

另有人提出:“征收物业税在中国目前是完全不成熟的,省吃俭用甚至借贷款买的房子还要交物业税?夫妻分居是不是要拥有各自的房子?中国目前最关键的不是物业税问题,而是公民财产的问题,征收财产税才是应该执行的,贫富分化问题若还不能得到遏制,再征收富豪的物业税才正常!”

支持者

向持有多套住房者征收

与此同时也传来一片赞同的呼声。一些人认为:“物业税在国外一直是非常成熟的一个税种,征税有两个原因:一是要鼓励地方政府长期发展,不是把土地一卖了之,还得来负责提供公共服务,改善居住的环境,而这一部分钱就是通过物业税提供的。二是调节收入分配,因为不能让大家全部躺在房产上当‘寓公寓婆’。”“物业税是想向持有多套住房者征收的。之所以房价虚高,就是炒房者囤积,从而又拉高二手房的价格。只要对他们收重税,使其增加成本,他们会在物业税征收实施之日立刻抛售的。”

不过,一些支持者则是在有条件的基础上表示赞同,他们心里多少有些顾虑:“保证每个人有房住,是政府的职责,也是每个人的权利,因此我们认为自住房不应该交税,第二套房子可交税。如果自住房也要交税,那我们就不赞成了。”

还有人提出了进一步的建议:“只拥有一套自住房不能征收物业税,第二套的收一定的比例,二套以上收50%财产税。政府应去征炒房者的物业税,以此抑制房价,调节贫富差距。”“以后买的房子交物业税,而以前完税的房子就算了吧。”“另外需要担心的是税收了服务却没有,房价照样居高不下。”

而北京市民范先生听说有关“物业税”这一消息后,首先想到的就是“通过立法机关正式立法了吗?科学、民主地实施征税决定是完全可以的,但应当充分体现民意。”

开征物业税将带来5大利好影响

利好1有利于楼市的健康发展

最近几年,各地楼市普遍出现房屋空置的现象,造成土地与其他资源的极大浪费与资金的大量闲置,而开征物业税可以迫使房地产开发商尽快处置积压的房屋。

如果开征物业税,空置的大户型房屋就要多交税,有利于遏制当前大户型与中小户型住房结构失衡现象。

与此同时,开征物业税还将增大炒房者的炒房成本,有利于限制房地产业的投机行为,规范房地产市场。目前房地产的投机行为表现为两种现象:一是“炒地”,二是“炒楼”。开征物业税后,由于土地取得成本接近于零,在一定程度上可以抑制“炒地”行为。而初始房价下降后,老百姓购房成本也随之下降,抑制了高价物业的转手。此外,由于物业保有阶段的成本增加,也加大了“炒楼”者囤积住房的成本,有利于打击“炒楼”者的“积极性”。

另外,物业税的征收也可以刺激房源上市流通,这样不仅增加了市场供给,也可以盘活二手房市场,缓解一手房市场压力。同时,流通率不高也反映出目前市场的空置率比较高,因此,在时机成熟的条件下出台空置税,可以达到释放大量空置房的目的。

利好2 大大拓宽税收征收面

我国现行的房产税收只是针对经营性质的房屋,不仅征收面过窄,而且容易导致个别方面负担过重。而物业税的开征,不仅能有效均衡各方税种的负担,而且也能大大拓宽税收征收面,增加国家税收。

利好3 有效调节社会贫富差距

如果通过对居住豪宅者或多房者征以高税,对贫穷家庭居住劣房者减少征税甚至减免税费,是调节社会贫富差距、维护社会稳定有效举措。

利好4 有利于避免重复征税

房地产业税种繁杂、税基不合理、重复税收、一些税种计税依据不合理等问题一直是公认的事实,在某种程度上制约了我国房地产业的发展。专家表示,现在有的城市各种税费和地价占房价50%左右,多达百余项。其中重复和不合理收费就约占房价的30%。此外,土地出让金在房产税中也起到基数扩大的作用。现在拟订的物业税基本框架是将土地出让金改为在物业保有阶段合并在物业税中分期征收,就可以将开发商向政府支付的土地出让金从税基中扣除,从而避免重复征税,规范土地或房屋的转移与交易。

利好5 建立地方财政主体税种

由于许多地方缺少主力税源,导致了政府偏向于钢铁、汽车等附加值较高的行业,继而造成重复建设。如果能够使物业税成为地方政府的主力税种,就可以为政府带来稳定的税源。最终会推进各地方政府在决策时秉承“对下负责”的态度,从长远利益考虑房地产市场投资环境,保证城市的可持续发展。

开征物业税将面临4大难题

难点1 物业税一旦开征,税收成本高的问题如何应对?征收物业税前,税收部门要摸清每个人的房产情况,前期的准备工作量很大,征管的难度也很大。

难点2 很难确认老百姓手里拥有的房产情况,而我国有经验的地价师、评估师相对匮乏。因此,人员调配方面也是一大难题。

难点3 地方政府有可能会不热衷甚至会利用法律空隙进行抵触。开征物业税,地方政府将可能会失去巨额的土地出让金,这会让地方政府缺乏执行、征收物业的积极性。据一些媒体报道,财政部在安徽、河南、福建、天津、北京、辽宁、江苏、深圳、宁夏、重庆十省市开始物业税“空转”运行,而效果并非如预料的那么理想。而地方政府主要是担心征收物业税可能对吸引外来投资会产生一定的冲击,同时也影响地方短期的财政收入和GDP的增长。

难点4 物业税在我们国家毕竟是一项新生事物,很多问题我们也是从头开始摸索。目前西方国家关于物业税的相关制度已趋于完善,我们可以适当借鉴。

比如,根据房屋面积划分等级,面积大的征税、征重税,面积小的减税或免税;有的按房屋价值划分等级,对价值高的征税、征重税,对价值低的减税或免税;有的按房屋套数分类,对两套或两套以上的住房征税、征重税,对单套住房减税或免税。有的按房屋用途分类,个人住房用于经营的,税负较重,个人住房用于自住的,税负较轻;还有的对住房所有者按劳动能力分类,对老人、丧失劳动能力的人以及残疾人居住用房实行税收减免。

在我国物业税开征初期不可能一蹴而就,应循序渐进逐步完善。

律师建议

若征收物业税 就应改革土地出让金制

李松律师认为,能够预测,将来开征物业税,通过税收杠杆,将能遏制富人、投机者恶意炒房,也会促进房价理性回归,其初衷无疑是好的。但物业税如何征收,也是一个值得我们思考的问题。炒房人做的毕竟是投机买卖,他们持有住房的时间不会太长,因此不仅收不了他们多少税收,这些物业税成本最后还是会转嫁到大多数普通的消费者头上。

从法律层面看,我国住宅土地出让的使用期限是70年,住房并非公民完全意义上的不动产。物业税与当前收取的土地出让金属于重复收税。如果征收物业税,土地出让金制度的改革也势在必行。

课加新的义务 必须启动立法程序

李松律师认为,物业税的开征已经刻不容缓,但无法回避的一个事实是,物业税立法程序仍未启动,即作为立法机关的人大似乎还没有开始讨论过物业税立法的问题。在我国,人大就是代议机关,开征新税必须由人大代表讨论,由人大立法。虽然我国以前的各种税收大多都是以国务院暂行条例作依据,但是,事关所有人利益的所得税是由人大立法,而事关更多民众利益的物业税,也理应由人大立法。

另外,我国的《立法法》也明确规定,给公民设定义务,需要制定法律。开征物业税给人民课加了新的义务,所以,只有法律才有该资格;而制定和修改法律是人大及其常委会的特权,这种权力不可能由行政机关来行使。因此,在人大开始研讨物业税立法问题之前,物业税的开征仍旧不是朝夕之间就可以实现的。

名词解读

揭开“物业税”神秘面纱

何为物业税?李松律师解释,物业税又称财产税或地产税,主要是针对土地、房屋等不动产要求承租人或所有人缴纳相应的税款,而应缴纳的税值会随着不动产市场价值的升高而提高。

世界上大多数成熟的市场经济国家都对房地产征收物业税,并以财产的持有作为课税前提、以财产的价值为计税依据。依据国际惯例,物业税大多都属于地方税,是国家财政稳定而重要的来源。

各国房地产保有税的名称各不相同:有的称“不动产税”,如奥地利、波兰;有的称“财产税”,如德国、美国、智利等;有的称“地方税”或“差饷”,如新西兰、英国、马来西亚等;中国香港则直接称为“物业税”。